Komisja Europejska przedstawiła 6 maja projekty dwóch rozporządzeń delegowanych, realizujących zapowiedzi dyrektywy Omnibus I (2026/470). Jedno dotyczy uproszczeń ESRS, drugie podniesienia rangi dotychczasowego standardu VSME i przekształcenie go w nowy, dobrowolny standard ESG przeznaczony dla wszystkich przedsiębiorstw niepodlegających pod CSRD. Oznaczany, po nowemu standard VS wniesie kilka nowych rozwiązań do raportowania zrównoważonego rozwoju.

Zmiana nazwy z VSME na VS, czyli usunięcie liter „SME” (od mikro, małe i średnie przedsiębiorstwa) odzwierciedla fakt, że z nowego standardu VS będą korzystać firmy zatrudniające do 1000 pracowników.

Ograniczenie „efektu przesiąkania” danych

Ustanowienie progów informacyjnych w ESG, których wielkie korporacje nie będą mogą przekraczać przy zbieraniu danych w łańcuchach wartości od mniejszych partnerów biznesowych, ma na celu przeciwdziałanie tzw. „efektowi przesiąkania”. Dotychczas na rynku masowo mnożyły się nieskoordynowane kwestionariusze od banków czy dużych spółek, co w praktyce naruszało zasady proporcjonalności i stanowiło dla mniejszych firm zbędne obciążenie biurokratyczne.

Majowy projekt KE (dokument Ares(2026)4624010) idzie znacznie dalej niż wcześniejsze zapowiedzi z początku roku 2026. Nowy standard VS nie tylko ugruntuje unijnym aktem delegowanym to, co w lipcu 2025 roku (UE 2025/171012) zostało wydane jedynie w formie zalecenia, ale wprowadzi też kilka nowości.

Koncepcja „przedsiębiorstw chronionych”

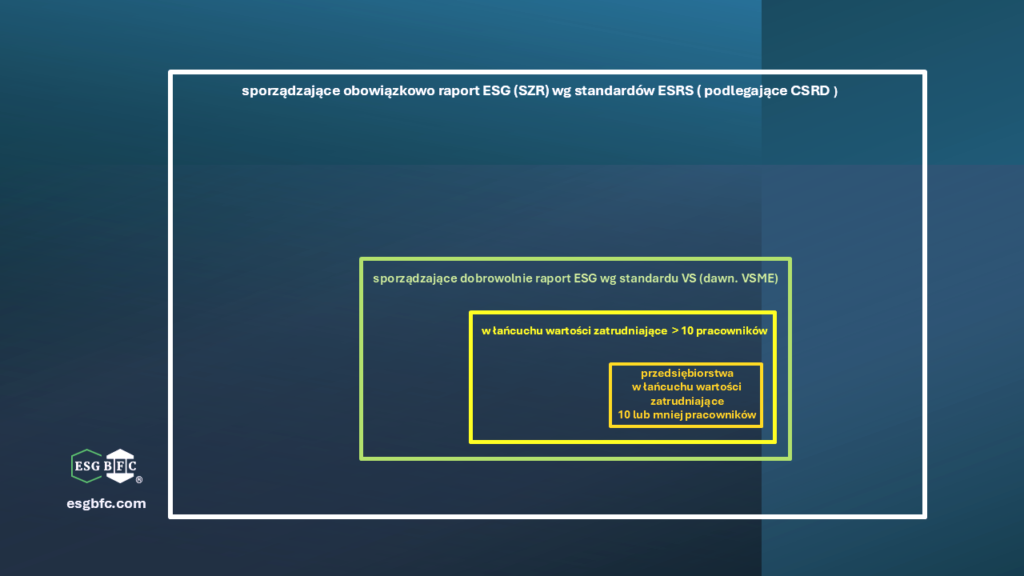

Największą nowością jest wprowadzenie w ESG dzięki VS statusu „przedsiębiorstw chronionych”, przez co rozumiany jest ogół firm w łańcuchu wartości dużych graczy podlegających pod ESRS. Warto dodać, że same standardy ESRS dla firm zatrudniających powyżej 1000 pracowników i przekraczających obrót 450 mln euro również poddano oficjalnym uproszczeniom, których projekt opublikowano również w maju, razem z projektem przemiany VSME w nowy VS.

Szczególną kategorią w tej grupie stają się mikroprzedsiębiorstwa, czyli te zatrudniające do 10 osób. Zagwarantowany dla nich limit danych ogranicza się w zasadzie do kilku podstawowych informacji (np. danych rejestrowych oraz liczby i statystyki zatrudnienia). Warto zauważyć, że Komisja Europejska położyła nacisk na kwestie socjalne i pracownicze, rezygnując jednocześnie z wymogu udzielania szeregu informacji środowiskowych przez najmniejsze firmy.

Nowa klasyfikacja punktów danych od 2027 roku

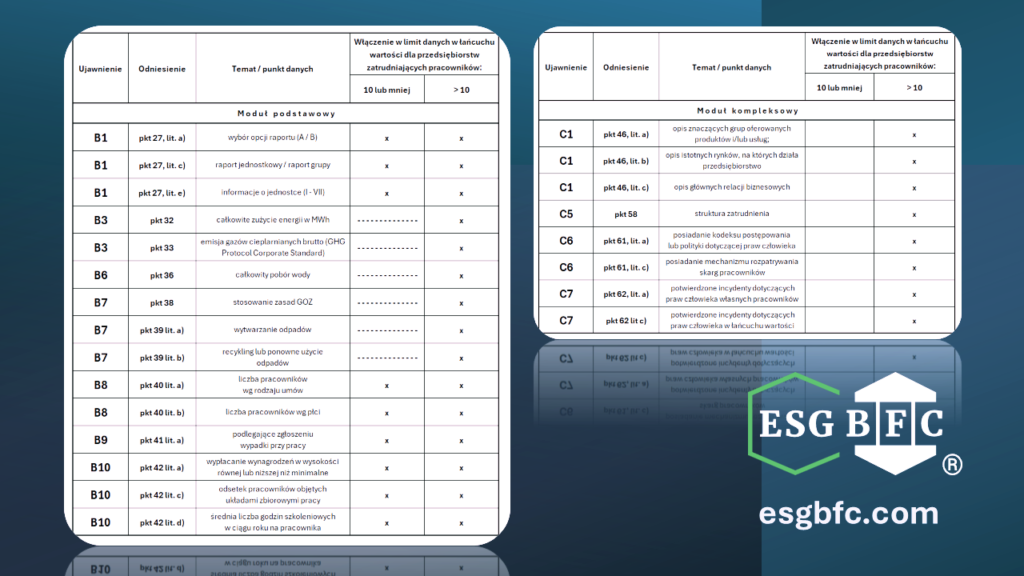

Standard VS nie będzie tylko kalką dotychczasowego VSME, chociaż bazuj na nim niemal w całości. Zachowano specyficzną, modułową strukturę pozwalającą na raportowanie w opcji A lub B (raport jedno- lub dwumodułowy), zmianie jednak ulegnie liczba i numeracja jednostek redakcyjnych.

Najważniejszą innowacją jest podzielenie punktów danych w dotyczasowych ujawnieniach B1 – B11 oraz C1 – C9 na dodatkowe, całkiem nowe kategorie. Zgodnie z projektem standardu VS, raportujący będą dzielić informacje na dane:

- „obowiązkowe”,

- „dobrowolne”,

- „sektorowe”,

- „konieczne, jeśli ma to zastosowanie”,

- „dobrowolne w przypadku przedsiębiorstw zatrudniających 10 lub mniej pracowników”.

Regulacje prawne, wprowadzające powyższe zmiany powinny wg zapowiedzi, wejść w życie z dniem 1 stycznia 2027 roku.